炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:IPO再融资组/图灵

配资炒股自2019年7月22日开市至今,科创板已走过近七年历程。这七年,不仅是中国多层次资本市场改革深化的七年,更是硬科技企业从“实验室”走向“生产线”,进而实现国产化大规模突围的关键时期。科创板以其明确的“硬科技”属性,与国家的国产化替代战略形成了高度一致的同频共振,其贡献不仅体现在助力个体公司突破“卡脖子”环节,更深刻体现在对关键技术的产业链协同功能上。

来源:wind

来源:wind

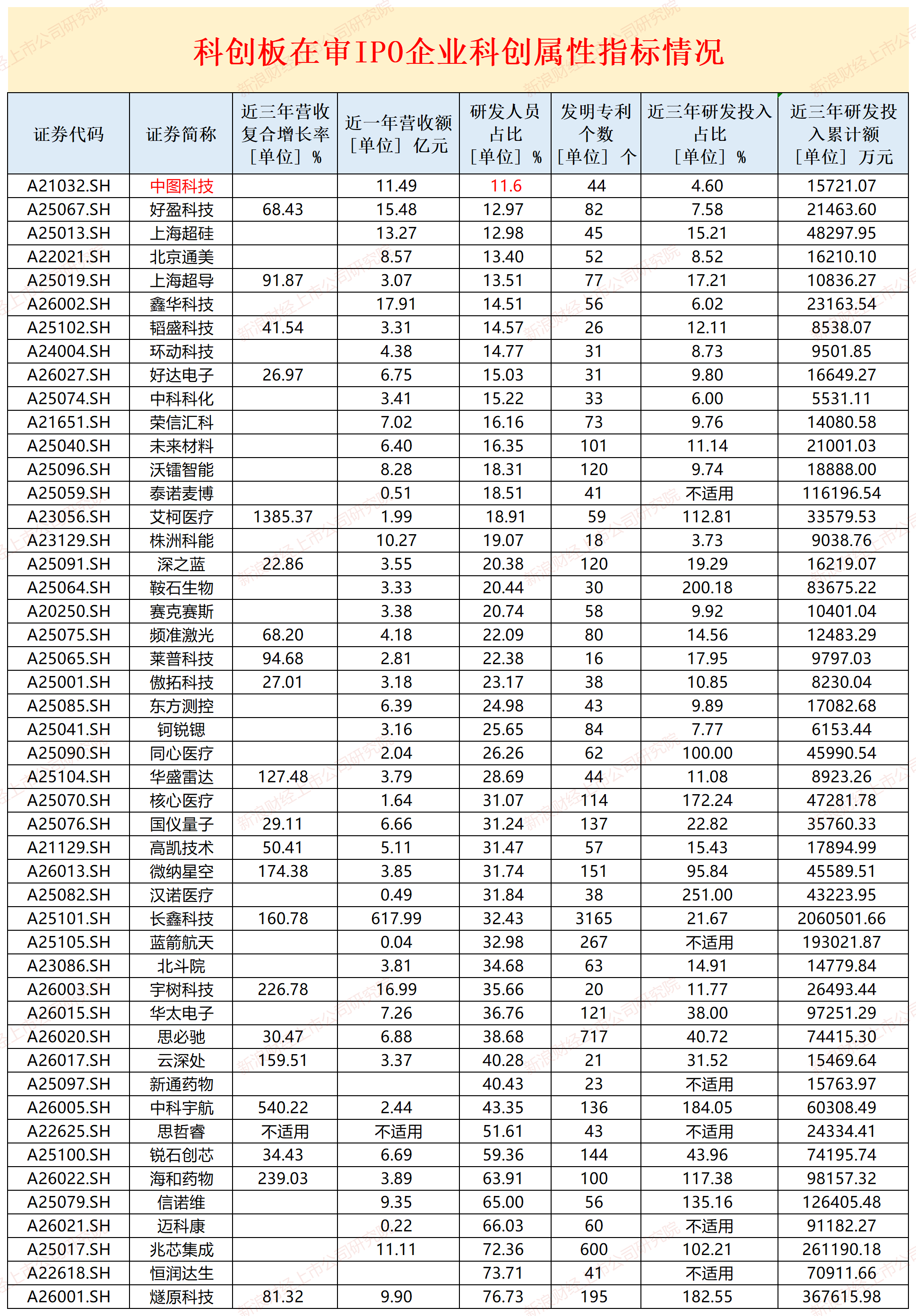

截至2026年6月2日,科创板在审的IPO企业数量为48家(以交易所受理为标准,不包含已终止及已发行项目,下同)。48家企业中,长鑫科技近一年(招股书披露的最后一年,下同)营收最高、发明专利数量最多、近三年(招股书披露的最近三年,下同)研发投入累计额最高;汉诺医疗近三年研发投入占营收比值最高;中科科化近三年研发投入累计额最少;中图科技研发人员占比最低;株洲科能近三年研发投入占营收比最低;莱普科技发明专利(特指应用于主营业务并能够产业化的发明专利)数量最少。

中科院光环

江苏中科科化新材料股份有限公司(下称“中科科化”)专注于半导体封装材料的研发、生产和销售,主要产品为环氧塑封料, 是半导体封装环节的关键主材料,广泛应用于消费电子、汽车电子、工业控制、 通信、计算机等终端应用领域。

招股书显示,我国半导体封装材料的国产化率仍然较低,中科科化是少数具备中高端环氧塑封料产品自主研发和规模化生产能力的内资厂商。报告期内,中科科化环氧塑封料业务规模在内资厂商中的排名稳步提升至第二。

环氧塑封料,是芯片的“防护外衣”,直接关乎其可靠与寿命,乃半导体产业的关键基础材料。当前,随着AI算力爆发与新能源汽车产业升级,市场对其需求持续攀升,这一赛道已成为资本与技术与产业共同聚焦的核心领域。

然而,其国内高端市场主要由日本住友电木、昭和电工等巨头主导,它们凭借深厚的技术积淀构筑了坚固的壁垒;而在中低端领域,众多国内厂商深陷同质化竞争的泥潭,利润空间被不断挤压。在此格局下,实现核心材料的国产化与自主可控,已成为中国半导体产业升级无法回避的攻坚之战。

在此背景下,中科科化作为国产力量的一员,其发展路径备受关注。该公司背靠中科院化学所的深厚科研底蕴(通过北京科化新材料科技有限公司控股),是国内少数具备中高端环氧塑封料自主研发与量产能力的内资企业之一。

影响经营业绩的主要因素(1)新能源汽车行业高景气度:下游市场需求持续增长,带动公司产品订单量显著提升;(2)核心产品收入快速增长:公司控制盒、继电器等核心产品销售收入同比增速较快,盈利能力增强;同时,公司在大科学工程及其它新兴应用领域的核心器件业务实现较大突破,相关产品的顺利交付成为利润增长的新增动力;(3)成本与费用管控优化:降本增效的效应显现,运营效率提升,进一步推动净利润增长。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

公开资料显示,中科科化无实际控制人,控股股东北京科化的股权结构为:中科院化学所持股41.86%、泰富投资持股29.07%、京泰君联持股29.07%,中科院化学所系中国科学院举办的事业单位,京泰君联系北京科化、中科科化的员工持股平台。

2022—2025年,中科科化营业收入分别为2亿元、2.50亿元、3.31亿元、3.41亿元,2025年同比增速骤降至3.05%,较2024年的32.26%大幅放缓;归母净利润分别为0.05亿元、0.10亿元、0.34亿元、0.34亿元,2023-2025年同比分别变动111.4%、238.03%、-0.47%。

近三年研发投入累计额最少 研发费用率低于同行均值

元股证券:ygzq.hk

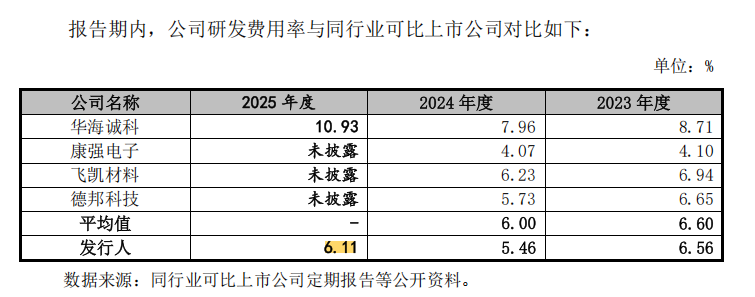

2023-2025年,中科科化研发投入分别为1641.83万元、1806.33万元、2082.95万元,累计研发投入5531.11万元,占营业收入比例为6%。

值得关注的是,中科科化三年累计5531.11万元的研发费用,在48家在审的IPO企业中是最少的。

并且,中科科化三年5531.11万元的研发费用不能满足8000万元的最低要求,根据《科创属性评价指引(试行)》的要求,中科科化研发费用率必须超过5%才能达标。

而中科科化研发费用率也刚过及格线。2023-2025年,中科科化研发费用占营业收入的比例分别为6.56%、5.46%、6.11%,低于同行可比公司同期均值6.6%、6%、6.53%。

来源:招股书

来源:招股书

中科科化表示,公司研发费用率与同行业上市公司平均值基本一致,处于中等水平。公司研发费用率低于华海诚科,主要原因为华海诚科募投项目新购研发设备折旧等费用较高。

技术独立性成色几何?

中科科化的招股书叙事里,一个核心的看点是技术自主。公司称:“公司在环氧塑封料领域拥有完全独立的知识产权体系,并已建立独立的研发平台和完善的研发体系;同时,公司研发团队完全由公司自主搭建、研发骨干及技术人才完全由公司自主培养,并拥有能够支撑公司独立自主进行研究创新的配套设施。因此,公司具备持续可控的研发生产和技术迭代创新能力,技术创新不存在外部依赖。”

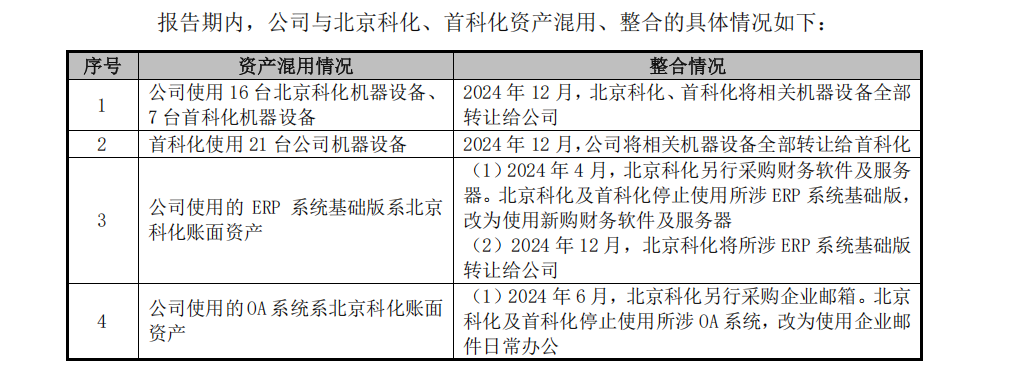

但值得关注的是,2024年12月前,中科科化与北京科化、首科化之间的部分资产混用、知识产权与使用人不一致等问题。

中科科化坦承:“公司系北京科化设立的子公司并逐渐发展成为环氧塑封料业务的经营主体, 与北京科化、首科化之间在报告期内曾存在部分资产混用的情形,具体包括:(1) 公司使用北京科化、首科化部分机器设备、商标、软件系统;(2)首科化使用 公司部分机器设备;(3)公司拥有与其主营业务不相关,但与首科化主营业务 相关的已授权或申请中发明专利;(4)公司与北京科化共有一项与主营业务相 关的发明专利。”

来源:申报材料

来源:申报材料

具体而言,中科科化曾使用 16 台北京科化机器设备、 7 台首科化机器设备;首科化使用 21 台中科科化机器设备;中科科化使用的 ERP 系统基础版系北京科化账面资产;公司使用北京科化的ERP系统基础版和OA系统;公司与北京科化共有 1 项与主营业 务相关的发明专利;中科科化拥有与主营业务不相关的 3 项已授权发明专利、2 项申请中的发明专利,该等专利与首科化主营业务相关;中科科化使用北京科化 2 项商标……

换言之,中科科化和它“不从事相同业务”的关联公司,设备在一起用、软件在一起用、专利在一起共有、甚至专利权属都搞反了,你的专利在关联方“兄弟”名下,你名下的专利是“兄弟”公司使用的。

申报材料显示,2024年12月,也就是备战IPO前夕,中科科化与北京科化、首科化实施了全面彻底的资产整合工作。本次整合严格遵循“资产权属人与使用人一致”的原则,通过资产转让,实现了相关资产权属的清晰划分。

中科科化利润还比较依赖税收优惠。2023—2025年,中科科化的税收优惠金额分别为306.61万元、1572.55万元、1070.1万元,占当期利润总额的比例分别为27.86%、40.34%、28.37%,其中2024年的占比高达40%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资行业内容

配资 风控视角下的股票配资入门黑天鹅防御预案从资金行为出发的结构拆近期,在世界主要股市的波动率抬升但趋势不明的阶段中,围

2026-01-28深度专栏:三大配资在跨境资金流市场的合规边界结构性机会挖掘近期,在离岸金融市场的震荡市环境中,围绕“三大配资”的话题再度

2026-01-28港股市场炒股工具的资金效率常见误区观察近期,在北向资金市场的中长期逻辑与短期交易交织的阶段中,围绕“炒股工具”的话题再度

2026-02-21近期,各个城市陆续发布2025年的常住人口数据。 哪些城市常住人口增长较多?根据第一财经记者梳理,在已公布去年常住人口数

2026-05-28当地时间4月6日,美国总统特朗普就伊朗回应美国提出的停战提议作出回应。特朗普称,为伊朗设定的达成协议的最后期限是周二(7

2026-04-24