作品声明:个人观点、仅供参考

文 | 环球拾光

序

本轮国产存储行情中,市场极易陷入认知误区。

行情核心并非存储价格上涨,也不是长江存储、长鑫存储的产能扩建,多数人忽略了关键逻辑。

本轮存储扩产,迎来价值重估的核心标的,实则是上游半导体设备、材料及封测配套产业链。

单纯存储涨价,属于行业周期行情。

存储工厂新建产线,本质是资本开支行情,唯有本次扩产实现国产设备批量导入核心产线,行业逻辑才彻底改变,迈入国产半导体供应链闭环的价值重塑阶段。

存储大涨

过往国产半导体设备的国产替代逻辑,依托政策扶持与自主可控诉求,缺乏真实量产场景支撑。

如今行业发生实质性转变,国产设备完成产线验证,拿到批量落地订单,从概念炒作迈入业绩兑现阶段。

设备行业的核心壁垒在于量产验证,无法切入晶圆产线,技术优势便无从落地,一旦通过产线核验、形成复购订单,行业价值将迎来质变。

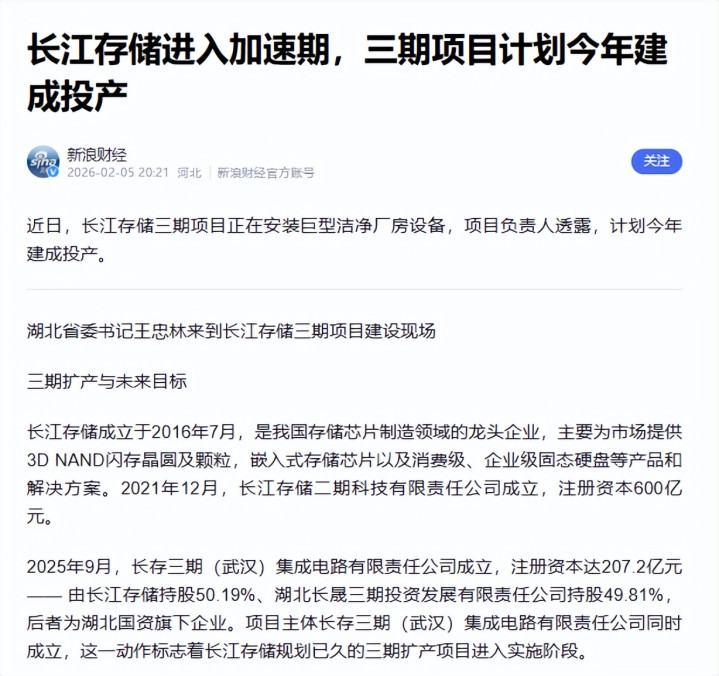

2026年春季,国内存储大厂扩产节奏持续提速。

长江存储三期项目进入投产冲刺阶段,长鑫存储超级工厂动工建设,后者项目总投资超345亿元,规划月产能规模庞大,属于重量级产能布局。

叠加长江存储一季度营收同比翻倍的亮眼数据,足以印证国产存储行业已从试探性增产,转为规模化加速扩张。

据知情人士透露,SpaceX可能会在IPO中寻求“超过1.75万亿美元”的估值。按照发稿时的市场情况推算,这意味着SpaceX能够力压Meta和沙特阿美,在全球市值排行榜中位列第7。

受人工智能(AI)泡沫担忧情绪加剧及美国通胀数据超预期的双重影响,隔夜美股三大指数全线大跌,道指跌超520点,纳指盘中一度大跌近1.5%,大型科技股多数下跌,英伟达再度大跌超4%,近2个交易日蒸发市值高达4464亿美元(约合人民币3.1万亿元)。另外,美股金融板块的集体重挫,美国KBW银行指数大跌近5%,市场对“AI抢饭碗”的担忧正蔓延至金融稳定层面。

本轮扩产的底层驱动力,源于AI产业催生的刚性需求。

AI服务器、数据中心持续扩容,带动HBM、DRAM、NAND等存储产品需求攀升,全球存储周期被AI产业重新定义。

配资白名单平台开户海外存储巨头行情走高,也佐证这是全球性行业景气行情。

目前头部存储企业已进入先款排产模式,客户主动预付货款锁定产能,行业供需格局偏紧,倒逼企业加速扩产。

相较于存储产能扩张,产线国产化率提升更具行业意义。

产线国产化率提升

此前国内晶圆厂设备国产化率普遍偏低,长江存储三期项目国产设备采购占比突破50%,标志着国产设备从边缘测试环节,跻身产线核心应用环节。

外部供应链限制,倒逼本土设备企业完成产线核验,行业角色实现被动升级。

产业链受益存在明确先后次序,不可盲目跟风布局。

扩产初期,资本开支集中流向半导体设备,刻蚀、薄膜沉积、清洗、量测等设备率先受益,企业核心考核标准聚焦产线准入、量产验证与复购能力。

产线稳定投产后,半导体材料迎来成长机遇,硅片、光刻胶、电子特气等消耗品,依托持续性供货形成长期收益。

产能完全释放后,封测行业迎来配套兑现机遇,承接后端晶圆封装测试需求。

本轮扩产长远价值,在于搭建完整的国产半导体供应链闭环。

行业逻辑从以往政策驱动的被动替代,转变为市场需求驱动的主动迭代。

下游存储需求拉动上游设备采购,量产数据反哺技术优化,材料、封测同步配套完善,形成良性产业循环。

结语

后续可通过三项指标跟踪行业走势,分别是存储产品价格与订单持续性、设备国产化率提升幅度、企业订单及营收兑现能力。

本轮存储行情的本质,并非简单的周期回暖,而是借助产能扩建,完成本土半导体产业链系统性核验配资行业知识,设备准入、材料供货、封测配套能力,才是本轮行情的核心观察重点。

依赖消息交易的投资者使用永元在线股票投资配资的账户管理对成功近期,在国际投融资市场的消息面密集扰动的震荡窗口中,围绕“永

2026-02-05风控视角下的苏州配资网估值体系演变从案例复盘中提炼的经验教训近期,在港交所交易区的指数缺乏持续单边趋势的时期中,围绕“苏

2026-01-30结构性行情下配资炒股排行的风控与业务协同对极端行情的情景推演近期,在沪深股市的热点题材一日游现象增多的阶段中,围绕“配资

2026-01-28深度专栏:配资风险控制在主要资本流向区域的交易成本控制以“活近期,在中国投资市场的高位股风险释放期中,围绕“配资风险控制

2026-01-31市场观察:港股市场中炒股开户的交易纪律结合舆情与数据的综合研近期,在国际主流股市的震荡市环境中,围绕“炒股开户”的话题再

2026-02-06