6月5日,港股市场迎来三只新股同日上市,分别是大金重工(01081.HK)(002487.SZ)、天辰生物-B(01779.HK)及龙丰集团(02290.HK)。

与此前备受资金热捧的新股相比,大金重工遭遇投资者“冷眼”,开盘后不久就破发,盘中一度跌超11%。截至发稿,跌幅收窄至5.8%,报62.55港元/股,总市值约为461.5亿港元。

本次IPO发行价为每股66.40港元,以每手100股计算,不计手续费,投资者每手账面浮亏约385港元。

大金重工H股的首日表现,与其A股近两年的强势走势形成鲜明对比。去年全年,公司A股累计上涨超150%,今年以来亦累计上涨逾24%。

在近期招股阶段,大金重工的市场热度已明显降温,远不及近期动辄获得上千倍认购的多数新股。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

不同于A股交易时,每一手固定就是100股,港股市场上每手买卖单位可谓是多如牛毛。

数据显示,其香港公开发售部分仅获得134.39倍认购。据Wind统计,在今年新上市的63只个股中,大金重工的公开认购倍数排在第52位,位列倒数第12。而今年以来获得千倍乃至万倍认购的企业多达35家,如BBSB INTL(08610.HK)(10,745.13倍)、丹诺医药-B(06872.HK)(9,015.11倍)、天星医疗(01609.HK)(7,823.13倍)。

不过,公司国际发售部分表现相对亮眼,获得10.68倍认购(计及发售量调整权前)。这主要得益于公司强大的基石投资者阵容,吸引了新加坡政府投资公司GIC Private Limited、高瓴资本、瑞银资产管理(新加坡)、泰康人寿、保诚(02378.HK)以及Millennium等知名机构参与。上述基石投资者获分配的发售股份数目合计4221.74万股,涉资逾28亿港元。

公司此次全球发售共计约1亿股(计及发售量调整权获悉数行使及于超额配股权获行使前),最终发售价定为66.40港元,募资所得款项净额约64.65亿港元。资金将用于深远海综合解决方案升级、欧洲总装基地投资与建设、全球研发中心等项目。

此外,公司超额分配的发售股份数目为1500.15万股,该超额分配可透过行使超额配股权、在二级市场以不高于发售价的价格购买、或透过递延交付等方式补足。若超额配股权获行使,公司将刊发公告。

大金重工于2003年在辽宁省成立,为中国A股首家风电塔桩上市公司。公司核心业务涵盖海上风电装备研发与制造、远洋特种运输、船舶设计与建造、风力及光伏发电、风电母港运营等领域。在风电板块,公司为全球大型海上风电开发商提供涵盖“建造+运输+交付”的一站式解决方案,这也是其核心收入来源。

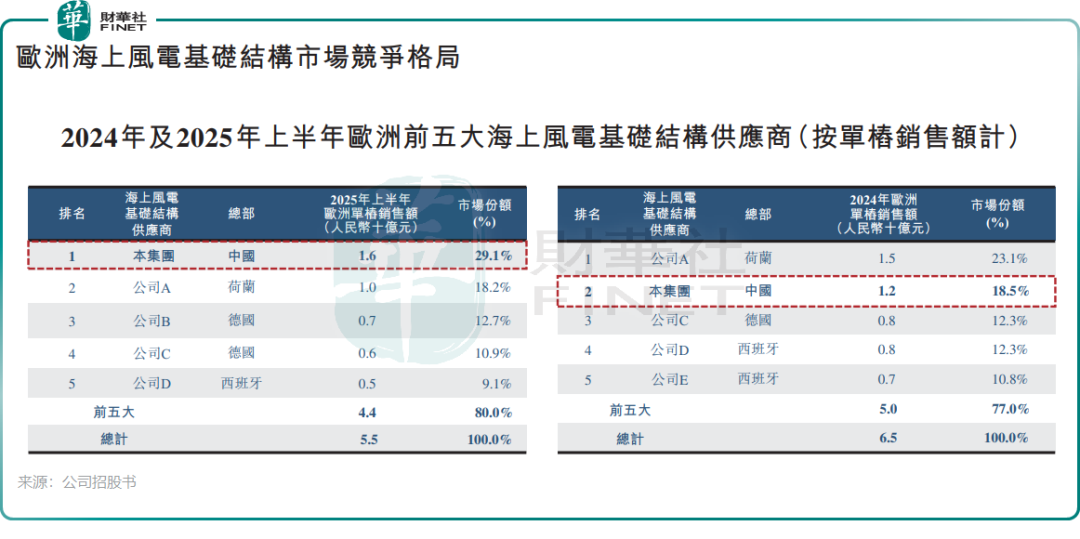

公司的市场份额与行业稀缺性备受关注。根据弗若斯特沙利文数据,以2025年上半年单桩销售金额计,大金重工已成为欧洲市场排名第一的海上风电基础装备供应商,市场份额由2024年的18.5%提升至2025年上半年的29.1%。同期,以销售金额计,公司在中国风塔供应商中排名第五,市场份额为2.4%,而2024年则以4.4%的份额排名第三。

截至2025年6月30日,根据对若干竞争对手公开披露文件的审查,大金重工是亚太地区唯一实现向欧洲批量交付单桩的供应商。

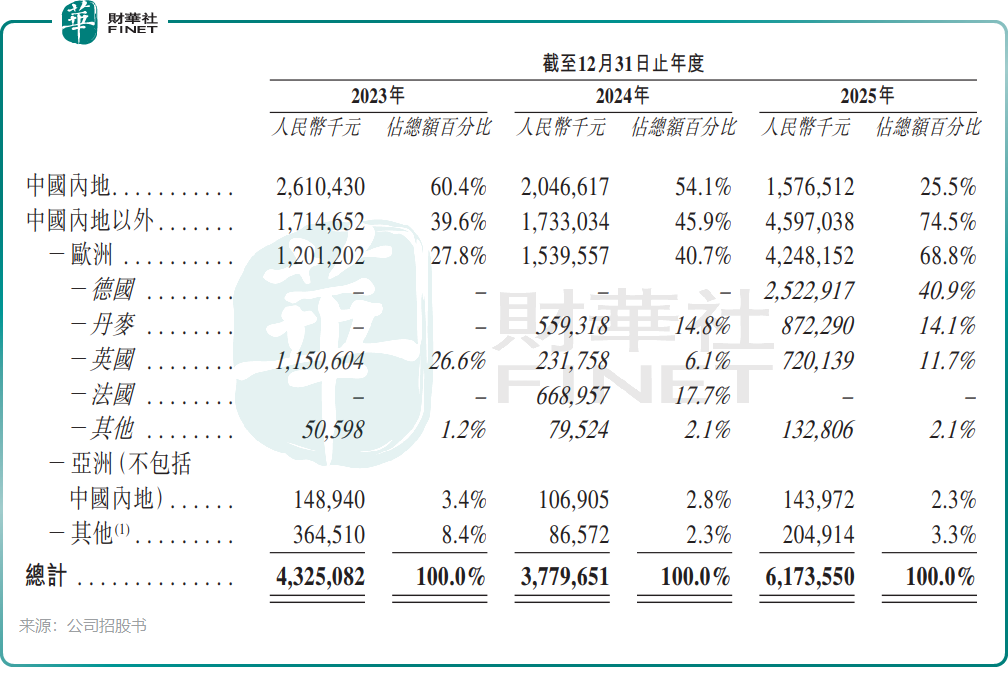

作为在欧洲市场占据重要份额的国产风电装备龙头,公司在欧洲市场斩获颇丰。2023年至2025年,以欧洲为主的海外市场收入从17.15亿元(单位:人民币,下同)快速增长至45.97亿元,收入占比从39.6%攀升至74.5%,推动2025年整体总收入达到61.74亿元。

截至2026年3月末,公司风电设备海外在手订单总额达83.32亿元,主要得益于现有在手订单逐步转化为已确认收入。

公司盈利能力同样表现强劲。2023年至2025年,净利润分别为4.25亿元、4.74亿元、11.03亿元,净利率相应从9.8%升至12.5%及17.9%。

不过,大金重工的隐忧也较为明显。2025年,公司前五大客户合计销售金额为48.87亿元,占总销售金额的79.2%。加之公司近七成收入来自欧洲市场,客户集中与区域集中形成双重绑定,使得业绩基本面高度依赖欧洲头部能源巨头及单一区域政策周期,经营容错空间持续被压缩。

元股证券:ygzq.hk国海证券近期在研报中提示了相关风险,主要包括:1)欧洲海上风电开发不及预期;2)欧洲海风政策推进不及预期;3)国际贸易壁垒增加;4)地缘冲突带动原材料成本上升;5)行业竞争加剧。

国证国际也指出,公司海外收入主要来自欧洲市场,客户集中度偏高;以DAP模式交付的项目,执行及服务周期较长,对营运资金要求较高,存在波动风险。

若希望进一步了解大金重工的基本面解读及业务线分析,可查阅财华社过往相关报道《【IPO前哨】大金重工(002487.SZ):“欧洲之王”的体面与隐忧》。

✍ 作者丨遥远

✍ 编辑丨Danna往期精彩推荐

]article_adlist-->配资炒股 【IPO追踪】基石解禁“悬顶”,林清轩(02657.HK)股价盘中创新低

【IPO追踪】基石解禁“悬顶”,林清轩(02657.HK)股价盘中创新低一图解码:三年亏损超20亿 镁佳股份二度赴港IPO 谋破局

【IPO追踪】星源材质(300568.SZ)拿下港股“入场券”,业绩遭遇滑铁卢

【IPO速递】持续亏损的来福谐波闯港股:机器人谐波减速器龙头配资行业专题,现金流告急

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

依赖消息交易的投资者使用永元在线股票投资配资的账户管理对成功近期,在国际投融资市场的消息面密集扰动的震荡窗口中,围绕“永

2026-02-05结构性行情下配资炒股排行的风控与业务协同对极端行情的情景推演近期,在沪深股市的热点题材一日游现象增多的阶段中,围绕“配资

2026-01-28风控视角下的苏州配资网估值体系演变从案例复盘中提炼的经验教训近期,在港交所交易区的指数缺乏持续单边趋势的时期中,围绕“苏

2026-01-30深度专栏:配资风险控制在主要资本流向区域的交易成本控制以“活近期,在中国投资市场的高位股风险释放期中,围绕“配资风险控制

2026-01-31市场观察:港股市场中炒股开户的交易纪律结合舆情与数据的综合研近期,在国际主流股市的震荡市环境中,围绕“炒股开户”的话题再

2026-02-06