2026年2月25日,津巴布韦政府一周内连发两道禁令,宣布暂停所有锂精矿出口,将彻底改变锂资源2026年的市场预期。

2026年2月25日,津巴布韦政府一周内连发两道禁令,宣布暂停所有锂精矿出口,仅允许拥有本地下游加工产能(锂盐或硫酸锂)的企业申请特许。这一动作并非孤立的政策扰动,而是继印尼镍矿禁令、刚果(金)钴矿管控之后,全球资源民族主义版图上的又一块关键拼图。

津巴布韦的政策正式宣告了锂资源“原材料粗放贸易”时代的终结。短期内,单月1.7万吨LCE(碳酸锂当量)的减量将直接撬动处于紧缺旺季的价格杠杆;长期看,全球锂资源的定价逻辑正从基于“边际成本”的传统周期模型,转向基于“供应安全与深加工溢价”的战略资产模型。

2026-2027年,碳酸锂能否走出阴跌阴影,重新定义其作为“白色石油”的战略价值?

第一章:津巴布韦政策超预期

2026年2月25日,津巴布韦政府一周内连发两道禁令,宣布暂停所有锂精矿出口,仅允许拥有本地下游加工产能(锂盐或硫酸锂)的企业申请特许。这一动作比市场原先预期的2027年提前了一年,是继印尼镍矿禁令、刚果(金)钴矿管控之后,全球资源民族主义版图上的又一块关键拼图。

2025年三季度时,津巴布韦矿业部长Winston Chitando表示,该国将从2027年起禁止锂精矿出口,此举旨在强化本土矿产资源加工产业链。津巴布韦的锂矿商大多来自中国,此前一直将锂精矿出口至中国进行加工。Chitando表示,中矿资源(Sinomine)旗下的比基塔矿业(Bikita Minerals)和浙江华友钴业(Zhejiang Huayou Cobalt)旗下的津巴布韦Prospect Lithium公司正在当地开发两座硫酸锂工厂。津巴布韦是全球重要的锂生产国,拥有非洲最大的锂储量,且位居世界前十。自2021年以来,中矿资源、浙江华友钴业,以及盛新锂能集团、雅化集团和苏州天华新能源等中资企业已斥资超10亿美元,在津巴布韦收购并开发锂项目。

津巴布韦的政策正式宣告了锂资源“原材料粗放贸易”时代的终结。短期内,单月1.7万吨LCE(碳酸锂当量)的减量将直接撬动处于紧缺旺季的价格杠杆;长期看,全球锂资源的定价逻辑正从基于“边际成本”的传统周期模型,转向基于“供应安全与深加工溢价”的战略资产模型。津巴布韦本次政策的核心在于:切断初级精矿外流,强制利润留存。与印尼对于各类资源管控的政策初衷和产业延展逻辑一样,通过限制原矿强行拉动本地冶炼投资,提升国家GDP与工业化水平,是资源民族主义的又一标志事件。

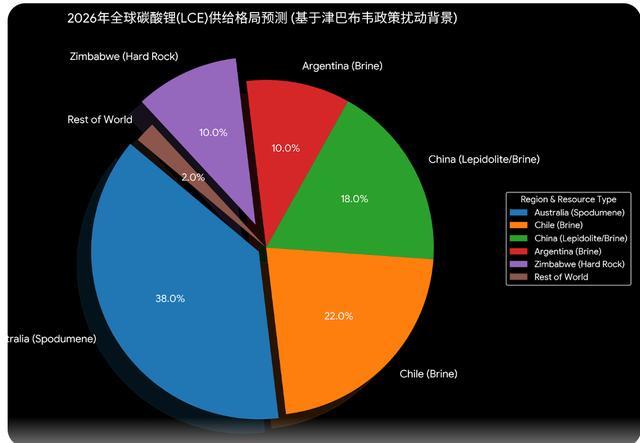

2026年津巴布韦预计产出约20.8万吨LCE,约占全球总供给的10.4%。考虑到1月以来全球锂盐库存已持续去化,这一减量足以使市场供需天平发生剧烈倾斜。即使是具备正规手续的中资大厂,重新申请特许许可证的行政流程预计耗时1-2个月。这意味着2026年二季度(Q2)将出现一个显著的供应断层。

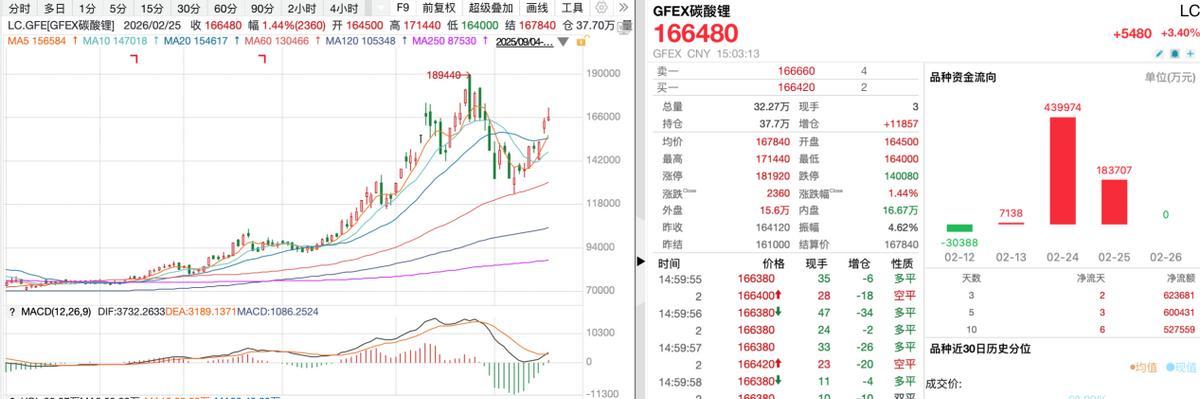

受到消息刺激,碳酸锂期货近5天已超10%。

资料来源:WIND

第二章:产业变革——供需从“库存过剩”到“旺季紧缺”的切换

供给端来看——

非洲:政策风险与基建瓶颈双重压制非洲是2026年锂供给最大增量来源,但不确定性也最高。

津巴布韦20.8万吨LCE产能面临政策管制;

马里Goulamina项目(赣锋锂业)虽已建成,但所在地布谷尼大区被列为高风险地区;

尼日利亚蜂窝矿模式在价格上涨时收购难度加大,实际有效供应量需打五折;

刚果金Manono项目受中美博弈影响,投产进度存疑。

综合判断,非洲实际增量或较预期下调30%-40%。

澳洲:复产意愿强烈但节奏缓慢澳洲六大在产矿山2026年预计贡献5.7万吨LCE增量,Greenbushes CGP3期新增52万吨锂精矿产能。

从用户结构来看,新一代SU7的女性锁单用户占比较上一代有所提高;车型选择上,Max版本订单占比超过25%;车漆选择方面,近六成用户选择付费车漆,其中靛石绿配色最受消费者青睐。

但停产矿山复产进度慢于预期,Finniss、Bald Hill等矿山因债务、设备拆除等问题复产至少需6个月。

皮尔巴拉NUGRA工厂复产虽无技术障碍,但决策流程冗长。

整体看,澳洲供给增量确定性较高,但无法弥补非洲政策风险带来的缺口。

南美:盐湖提锂增量有限南美锂三角占全球储量53%,但2026年增量主要来自阿根廷Centenario Ratones工厂爬坡,智利阿塔卡马盐湖因政策限制扩产缓慢。

盐湖提锂从投资到满产需3-5年,短期无法快速响应价格信号。南美供给稳定但缺乏弹性。

中国国内:云母提锂成最大变量江西锂云母矿因采矿证问题自2024年起持续停产,枧下窝等7座矿山复产时间未定。若2026年上半年能复产,可贡献20-30万吨LCE;

若延期至下半年,则全年供给减少50-60万吨LCE。

中国本土供给是2026年最大不确定性来源。

需求端来看——

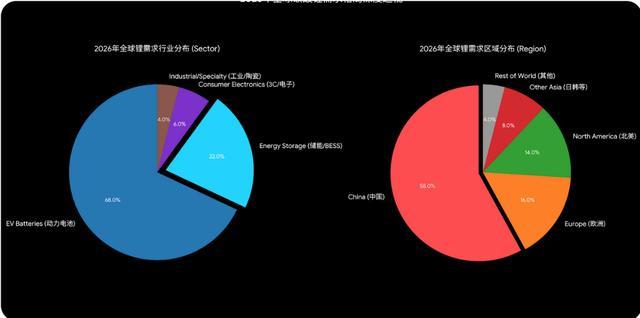

储能:2026年最大增长极全球储能装机2026年预计新增200-300GWh,对应14-18万吨LCE需求,增速超100%。中国独立储能项目在峰谷价差扩大及补贴政策下经济性凸显,成为拉动锂需求的核心引擎。储能需求是"巨大炸弹",将根本性改变供需格局。

新能源车:国内增速放缓但基数庞大。欧美市场受政策影响需求疲软,但中国市场在补贴退坡后仍保持韧性。预计2026年全球新能源车销量1450-1500万辆,对应锂需求增长18%-22%。

综合需求预测 2026年全球锂需求150-155万吨LCE,同比增长26%-28%,储能贡献主要增量。

库存端来看——

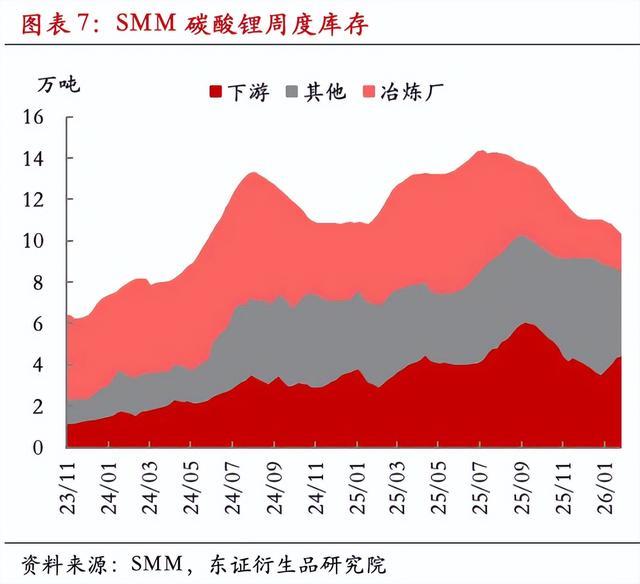

截至2026年2月,中国碳酸锂社会库存约7.1-12万吨,处于多年低位。库存周期从2024年的30-35天降至15天,意味着市场抵御供应冲击的能力显著减弱。在低库存状态下,价格对供应扰动的弹性系数从0.5提升至2.0以上,任何边际减量都将引发价格剧烈波动。

全球锂资源90分位C1现金成本约8367美元/吨(6.1万元/吨),但资源国通过出口税、特许权使用费重估、本地加工要求等政策,将有效成本推高至10-12万元/吨。整个碳酸锂甚至未来的战略商品定价逻辑都将重塑。

传统的定价体系基于=“现金成本 + 行业平均利润”。

未来新的定价公式 = 现金成本 + 战略安全溢价 + 本地化加工税费 + 算法基准。

在这种体系下,资源不仅是商品,更是地缘博弈的筹码。消费国(如美、欧、日)对供应安全的担忧,将使锂价长期维持在一个远高于“成本线”的水平。

第三章:碳酸锂价格起飞

随着全球大型锂资源开发周期因政策干扰而拉长(由5年延长至7-8年),2027年将迎来真正的结构性赤字。届时,价格中枢有望稳定在16万元/吨以上,锂矿企业的净利润率将重回巅峰。更重要的是,新的定价体系正在形成——资源国对收益的瓜分诉求和消费国对供应安全的担忧,将共同推升资源的定价。锂,这一“白色石油”的战略价值正在系统性重估。

如果说石油是20世纪工业的血液,那么锂就是21世纪能源转型的脊梁。锂在新能源汽车、储能系统、消费电子中的不可替代性,使其战略地位与日俱增。当前,锂已位列中美欧关键矿产清单。参考镍、钴地缘限制的现状,锂也将会“重蹈覆辙”。

基于供需模型与地缘溢价分析,未来两年锂价可能如下预测:

瑞银(UBS)预测:将2026年国内碳酸锂含税均价预测上调26%至17万元/吨,2027年预测升至20万元/吨。

赣锋锂业董事长李良彬:若2026年需求增速超过30%,碳酸锂价格有望突破15万元/吨甚至20万元/吨。

元股证券:ygzq.hk我们的判断:短期看,津巴布韦禁令叠加旺季需求,2-3月价格有望冲击18万元/吨;全年中枢看17-20万元/吨;2027年若供给释放不及预期,有望挑战25万元/吨。

投资布局上,思路主要有三个方向——

①主线一:资源自给率高的龙头企业

拥有上游锂资源布局的企业,在价格上涨周期中享受最大利润弹性。重点关注资源自给率超50%、成本曲线处于行业前30%的标的。

②主线二:受益津巴布韦禁令的中资矿企

华友钴业、中矿资源等企业在津巴布韦已具备硫酸锂产能,属于政策豁免范围,短期影响有限,中长期受益于资源稀缺性溢价。

③主线三:盐湖提锂技术领先企业

盐湖资源开发周期长、壁垒高,具备技术和资源双重优势的企业将享受估值溢价。

核心结论:走出供给过剩,白色石油的战略价值凸显。

津巴布韦锂精矿禁令,是一块投入静水中的巨石,激起的涟漪远不止于短期的1.7万吨减量。它向市场传递了一个深远的信号:资源民族主义之风正在席卷全球,关键矿产的定价逻辑正在被重写。传统的定价体系将失效,投资人应该迅速校正自己的认知。

碳酸锂行业正在走出过去两年的过剩阴霾。供给端,全球资本开支低谷已过,产能增速放缓;需求端,储能接棒新能源汽车成为第二增长极,2月排产同比增长30%-57%验证需求刚性。供需共振之下,瑞银喊出“第三次锂价超级周期”,国金证券判定“碳酸锂周期反转”。

更重要的是,地缘溢价正在成为新的定价因子。新增的“政策溢价”将系统性抬升价格底部。

对于投资者而言,理解这一新定价时代至关重要。传统的供需分析框架已不足以捕捉锂的全部价值股票双边投资账户,必须纳入“地缘政治溢价”和“战略安全溢价”的考量。把握资源自给率高、成本曲线领先、受益政策豁免的核心标的,方能在“白色石油”的新时代捕获超额收益。

在多元股市生态处于市场参与者观望情绪较重的阶段的走势格局下中近期,在境外证券市场的存量资金反复博弈阶段中,围绕“配资开户

2026-03-08在围绕指数虚高而个股分化的阶段的交易阶段阶段如何用好品牌配资近期,在跨境投资市场的指数维持横盘但个股剧烈分化的阶段中,围

2026-02-05格隆汇4月30日|据英国《金融时报》,英国央行对削减专业交易公司资本要求的计划表示担忧,此举已与英国其他监管机构产生分歧

2026-05-05近日,围绕景甜的舆论在互联网疯传。对此,5月22日,景甜工作室发布严正声明。景甜工作室表示:“对于相关账号发布的不实内容

2026-06-03配资炒股 热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 江山控股(00295)发布公告,本集团拥有的

2026-04-26